Обзор статистики Росстата о строительной отрасли за 4 квартал 2025 года

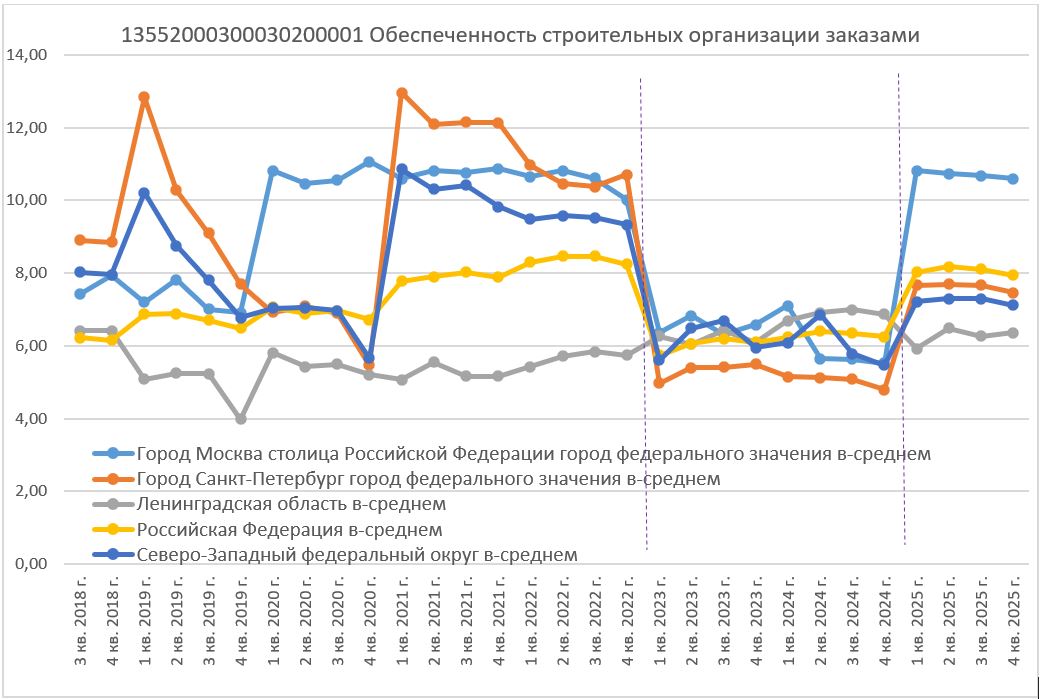

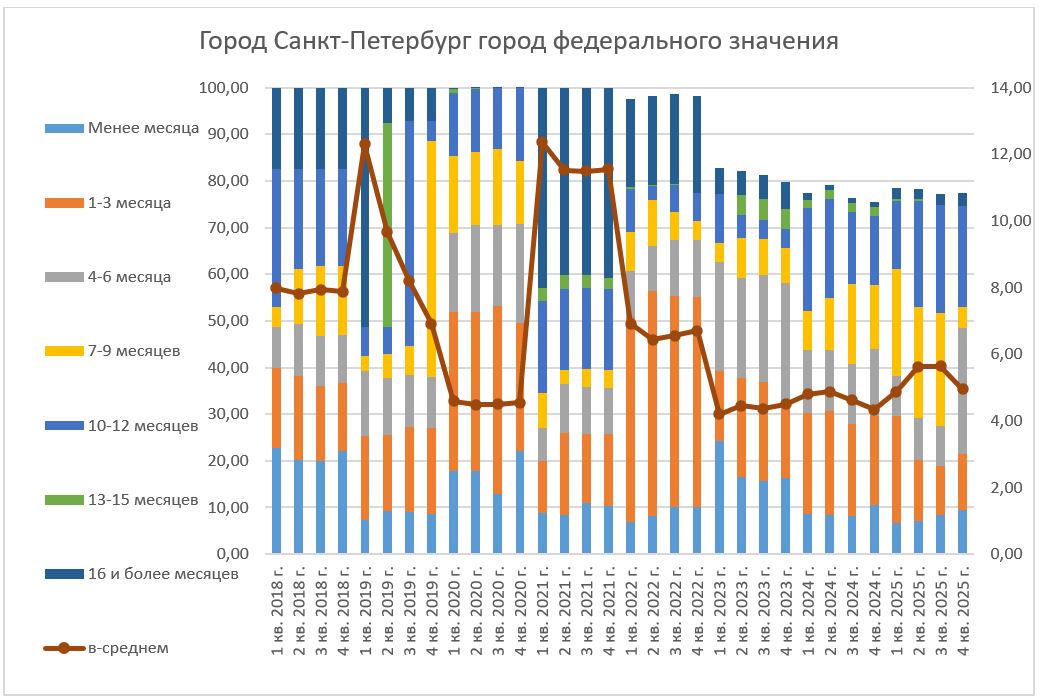

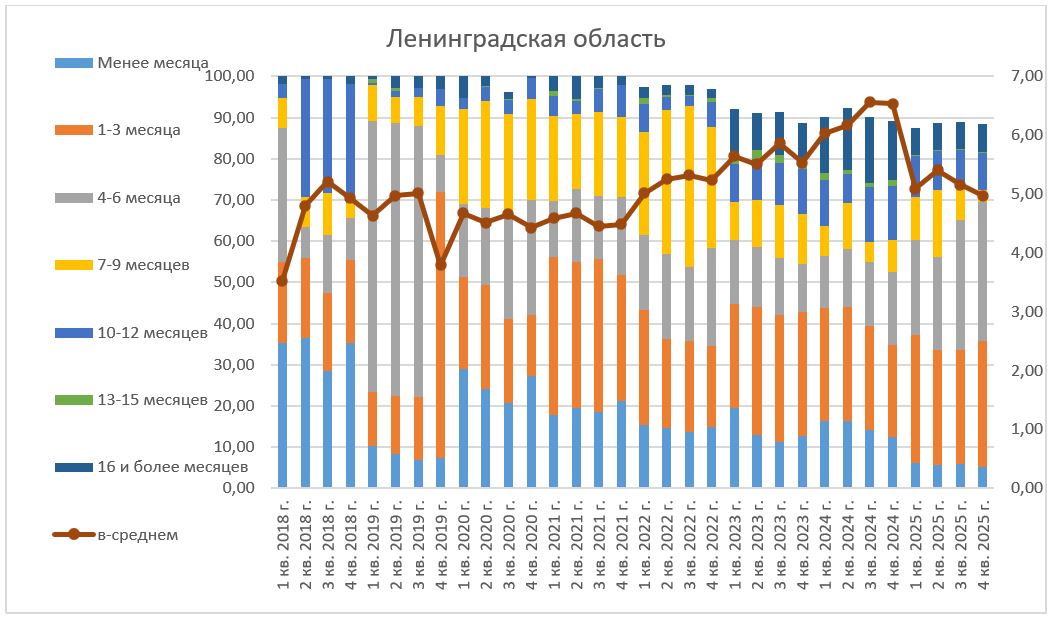

- Обеспеченность строительных организаций заказами

Обеспеченность заказами в 2025г постепенно снижалась после роста (по Москве – резко) к двум годам минимальных уровней (с конца 2018г).

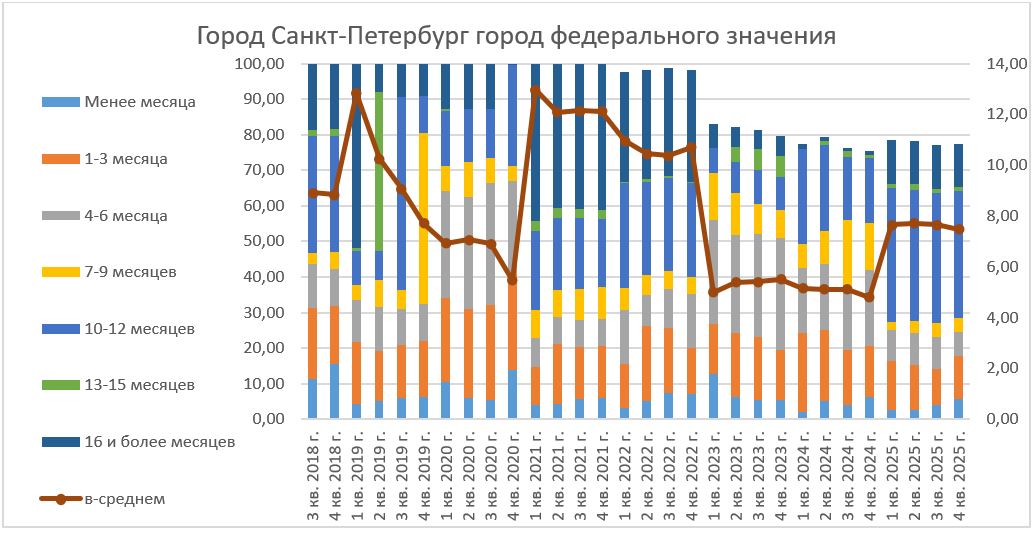

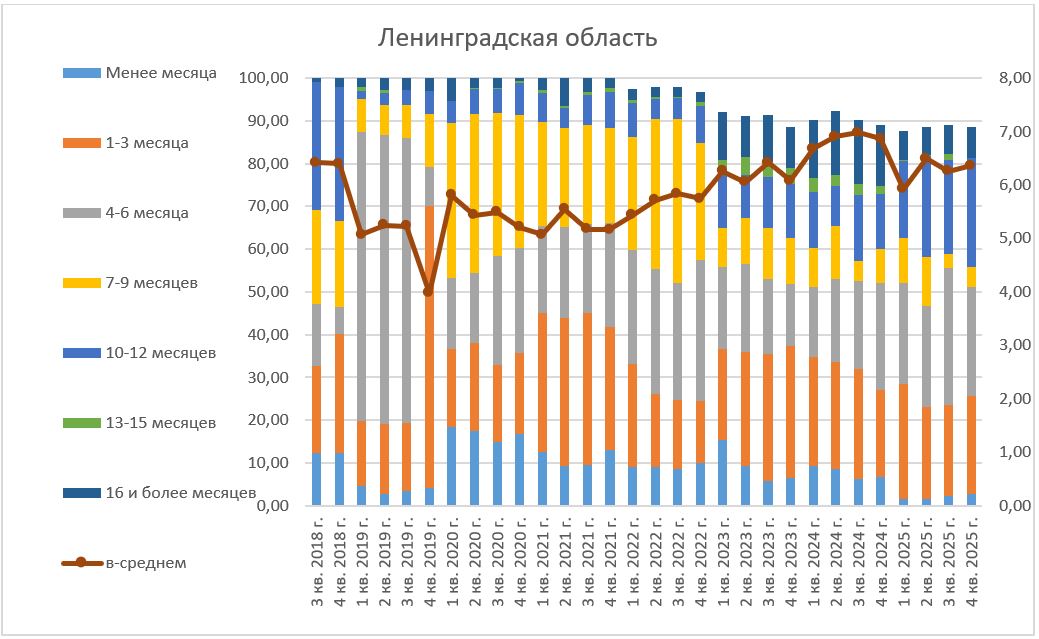

Ситуация по СПб улучшилась, а по ЛО немного ухудшилась в-основном за счёт изменения долгосрочных (16 мес и более) заказов.

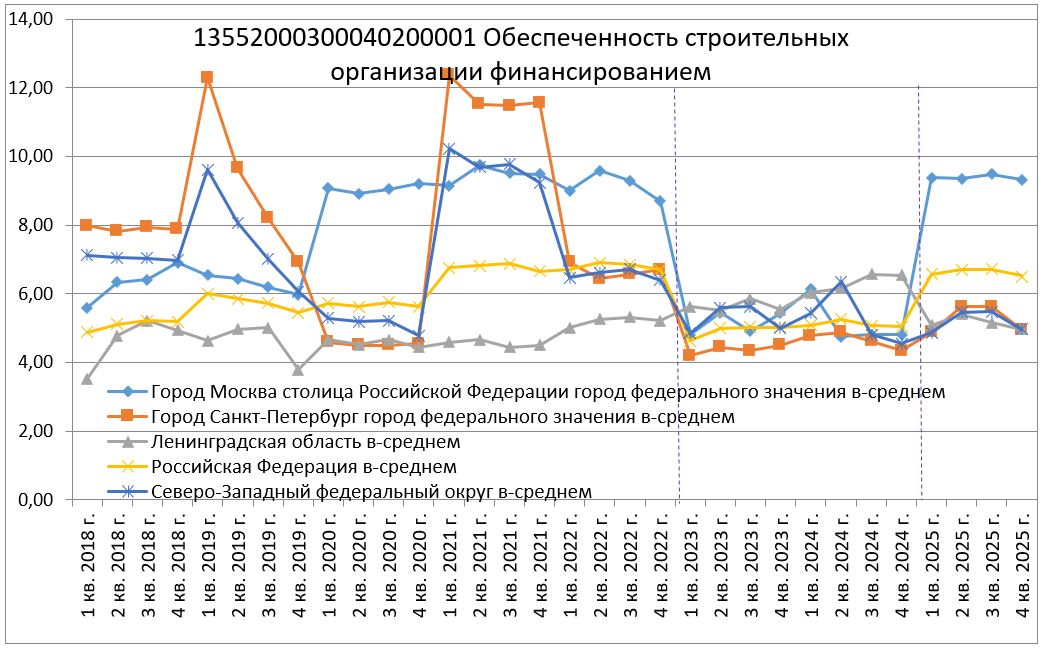

- Обеспеченность строительных организаций финансированием

Аналогичная ситуация с финансированием: обеспеченность финансированием выросла в 2025г, за исключением ЛО. Обеспеченность С-З (5,0 мес) существенно отстаёт от средней по РФ (6,5 мес) и Москвы (9,3 мес).

В отличие от обеспеченности заказами, на обеспеченности финансированием существеннее отразилось в 4кв рост доли 4-6мес за счёт сокращения доли 7-9мес (отсутствие новых заказов?).

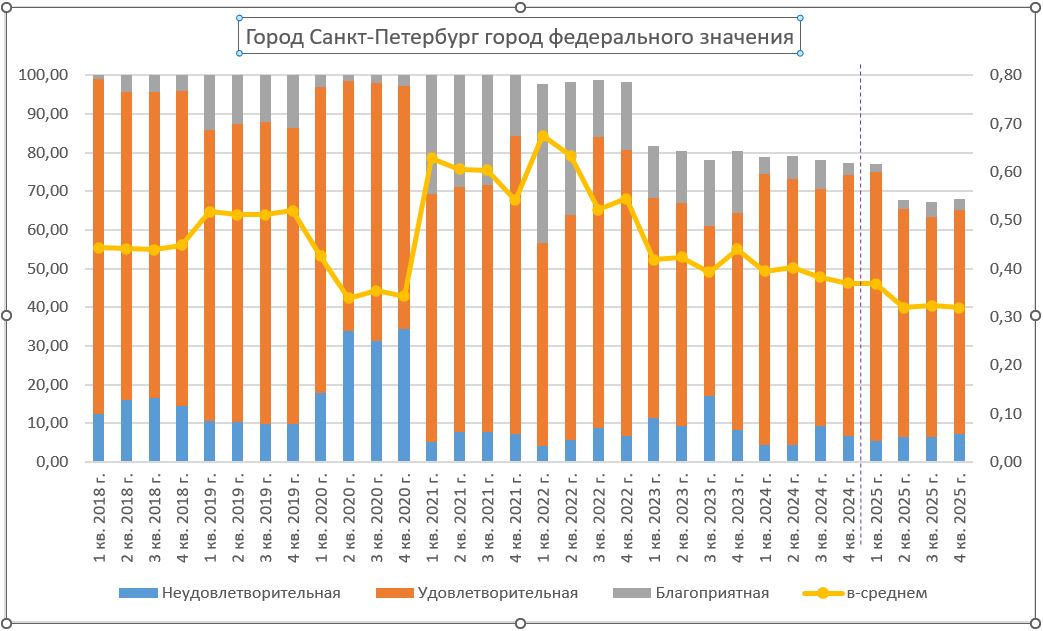

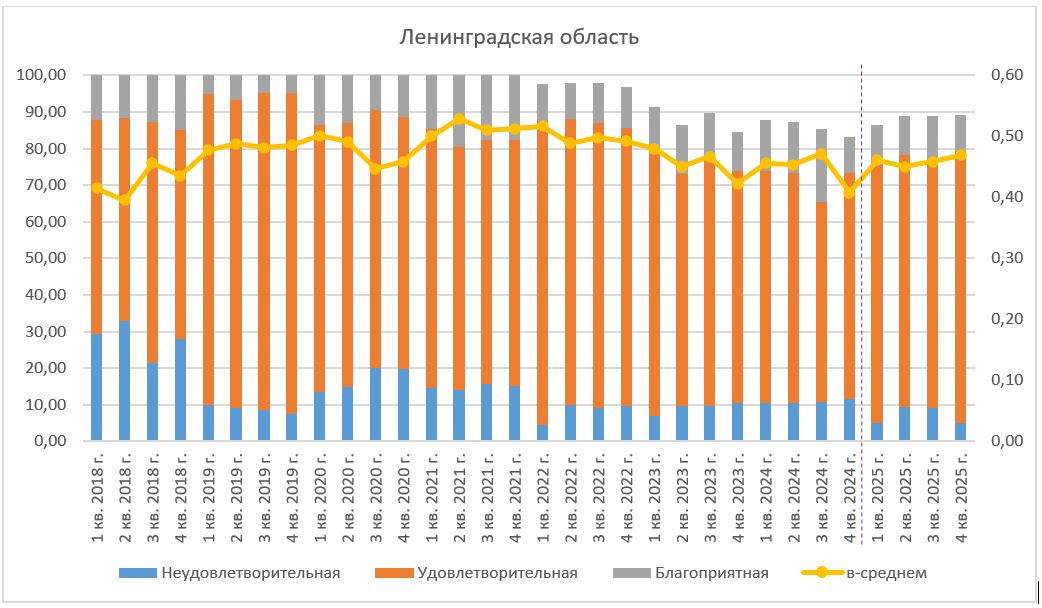

- Общая оценка экономической ситуации строителями

Оценка экономической ситуации в целом с 4кв 2024г резко различна: в Москве резко улучшилась, по СЗ и в СПб – ухудшилась, в ЛО соответствует средней по РФ.

Структура удовлетворённости экономической ситуацией практически неизменна: большинство признают ситуацию удовлетворительной.

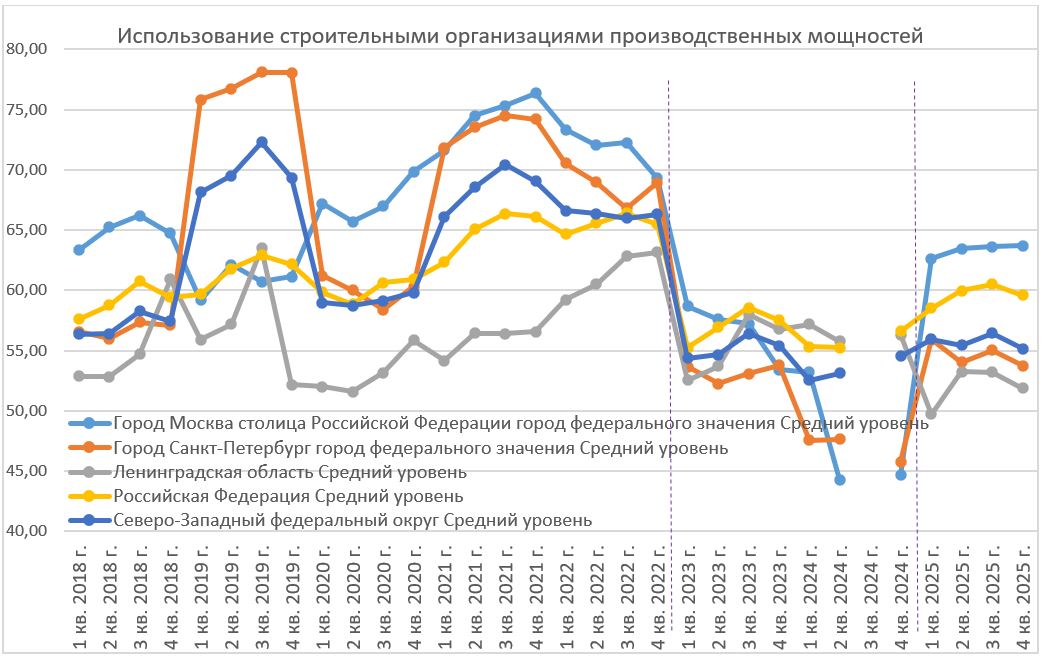

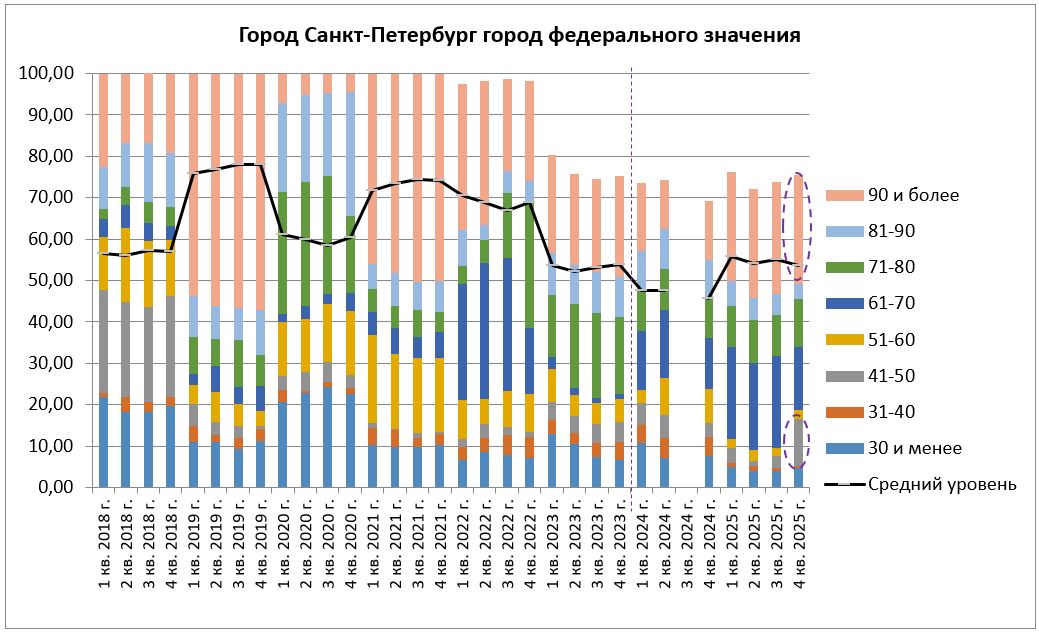

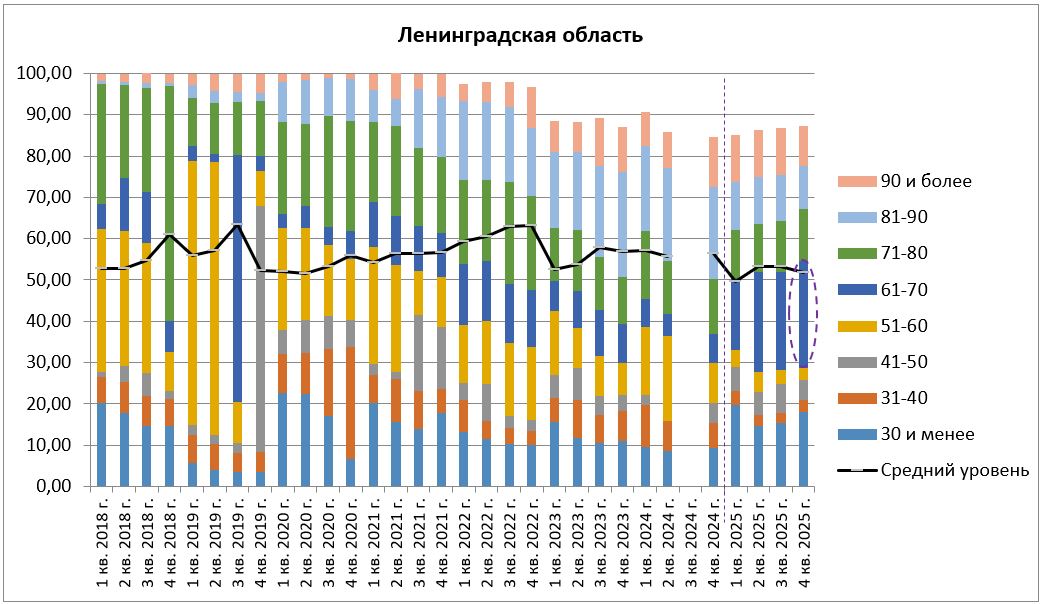

- Использование строительными организациями производственных мощностей

Аналогично обеспеченности заказами, использование мощностей в 2025г выросло, за исключением ЛО. При этом С-З (55%) существенно отстаёт от среднего по РФ (60%) и Москвы (64%). В 4 кв произошло общее ухудшение, начавшееся по СПб и ЛО ещё раньше. (Данные за 3 кв 2024г Росстат не предоставил).

В СПб структура загрузки с 2024г практически не менялась. В 4 кв усилилось разделение на сильно загруженные (90% и более – 26% предприятий) и слабо загруженные (41-50% - 11% предприятий).

В ЛО структура загрузки в 2025г изменилась – доминируют средне загруженные (61-70% - 26% предприятий).

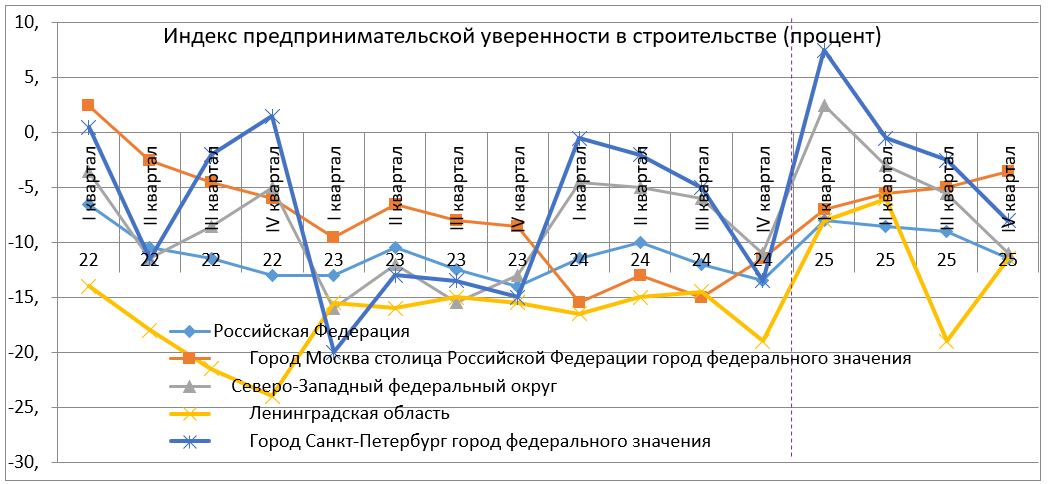

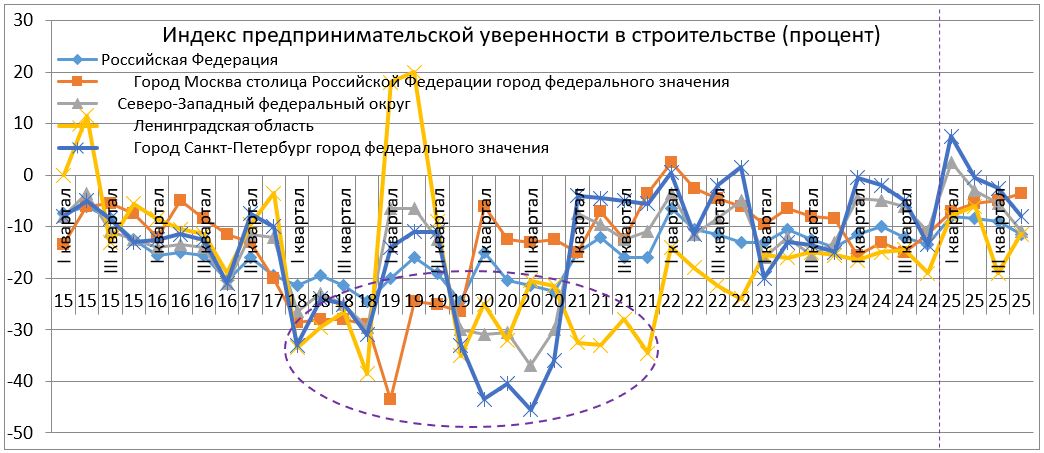

- Индекс предпринимательской уверенности в строительстве

Предпринимательская уверенность, резко выросшая в начале 2025г, снижается.

Предпринимательская уверенность остаётся отрицательной, но большей чем в 18-21гг.

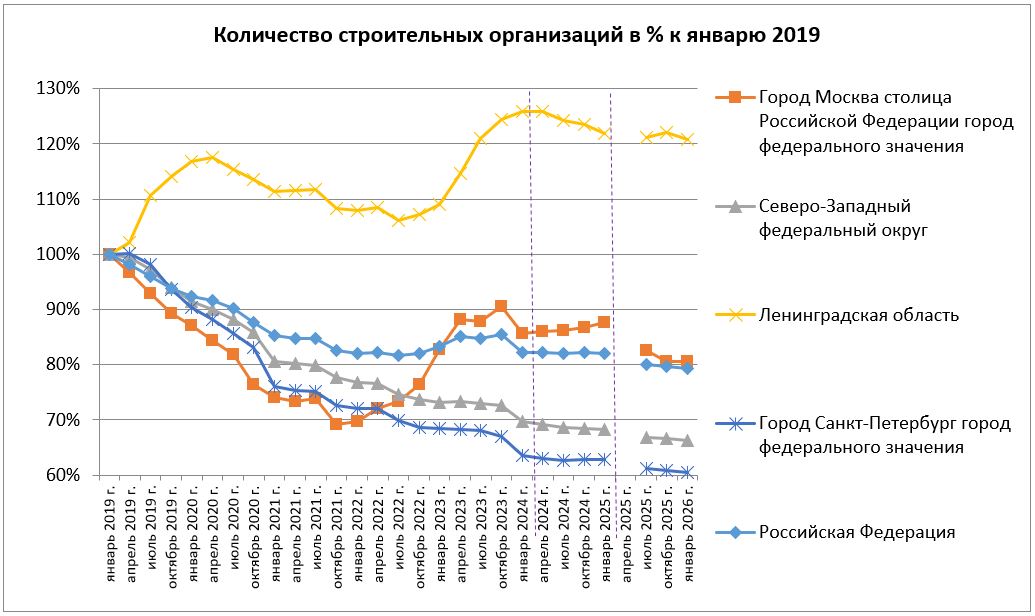

- Количество строительных организаций

Стабилизация в 2024г количества строительных организаций прекратилась – за 2025г количество организаций сократилось по РФ на 3,3% (по Москве – на 8,0%). (Данные на апрель 25г Росстат не предоставил).

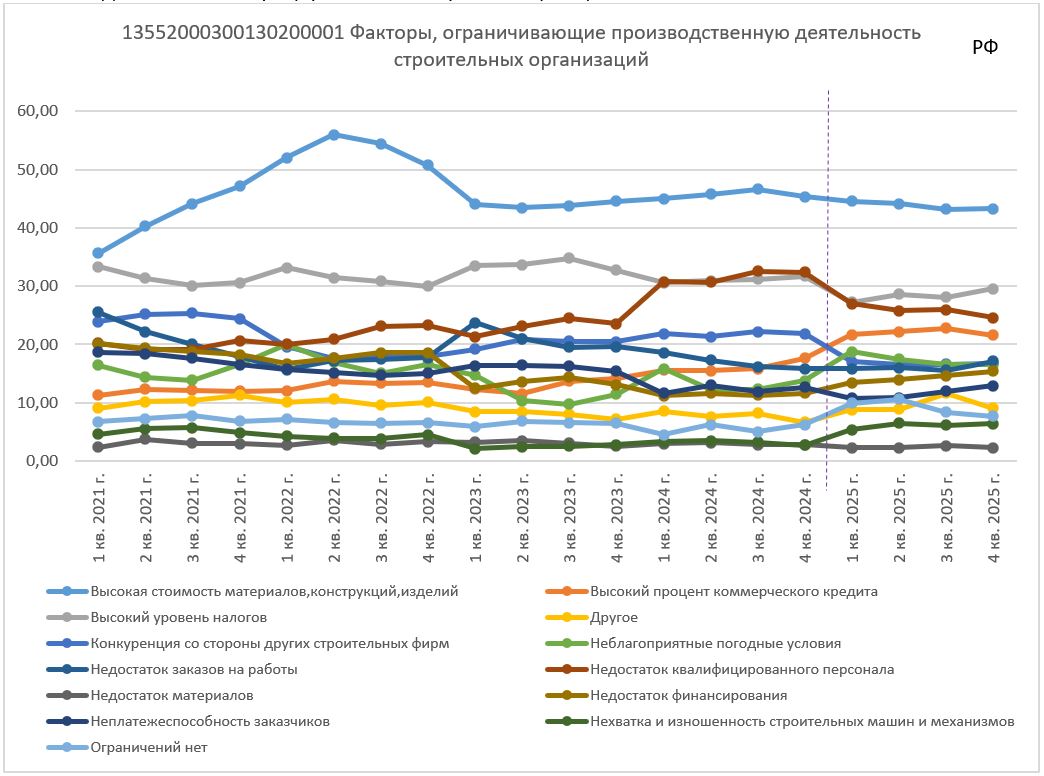

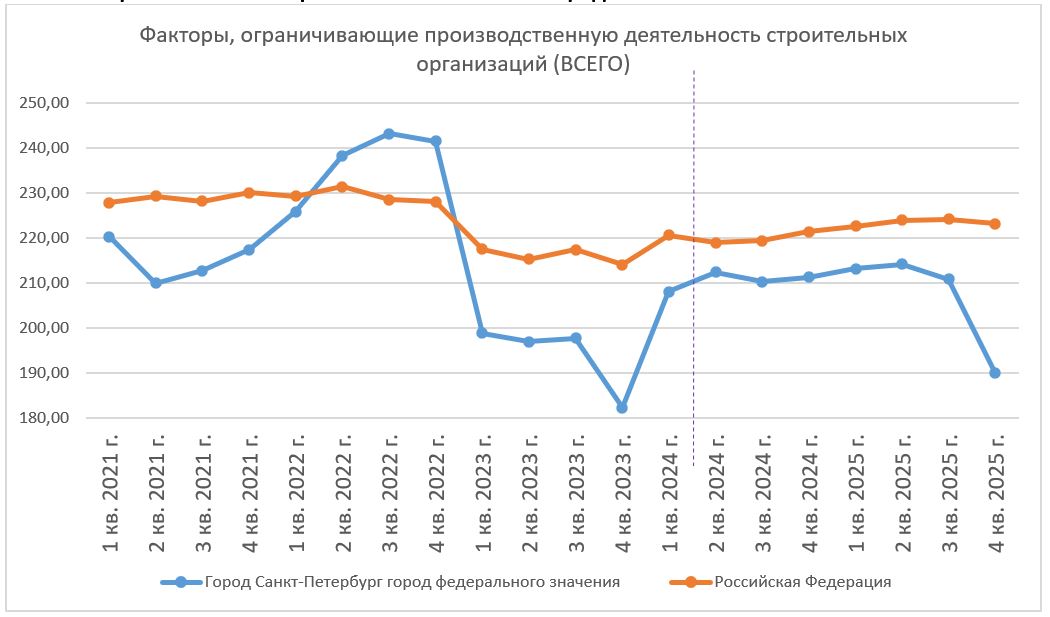

- Факторы, ограничивающие строителей

В СПб структура значимых факторов меняется каждый год.

В 4 кв 2025г важнейшим фактором (по СПб) остаётся «Высокая стоимость материалов» (для около 43% организаций).

По РФ важнейшими факторами в 2025г стабильно остаются:

Высокая стоимость материалов (для около 43% организаций)

Высокий уровень налогов (30%)

Недостаток квалифицированного персонала (25%)

При этом общая значимость (сумма %) ограничивающих деятельность факторов медленно, но стабильно растёт с 2024г. Ограничения по СПб ниже средних по РФ и заметно снизились с 3кв 25г.

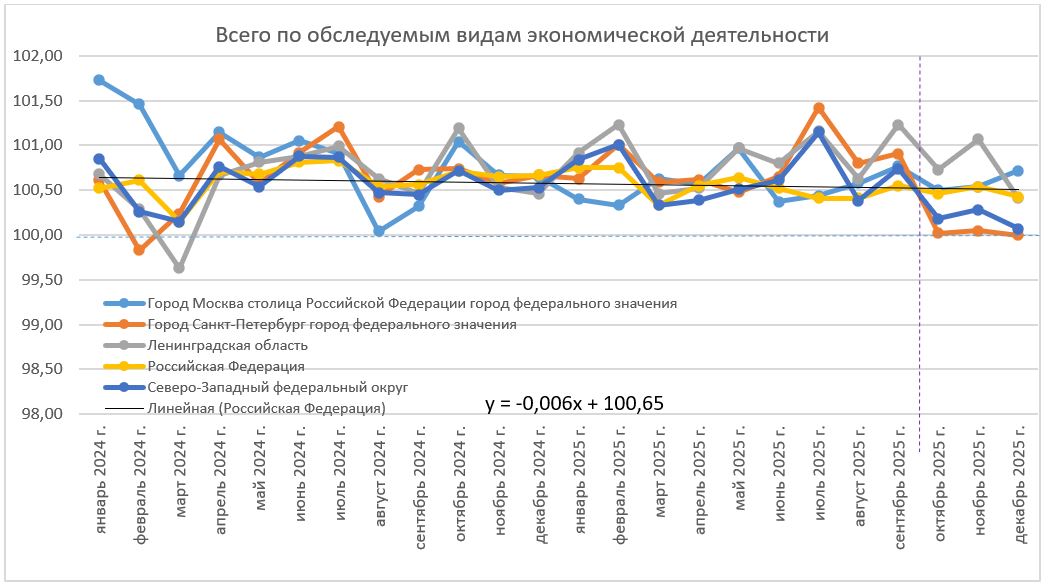

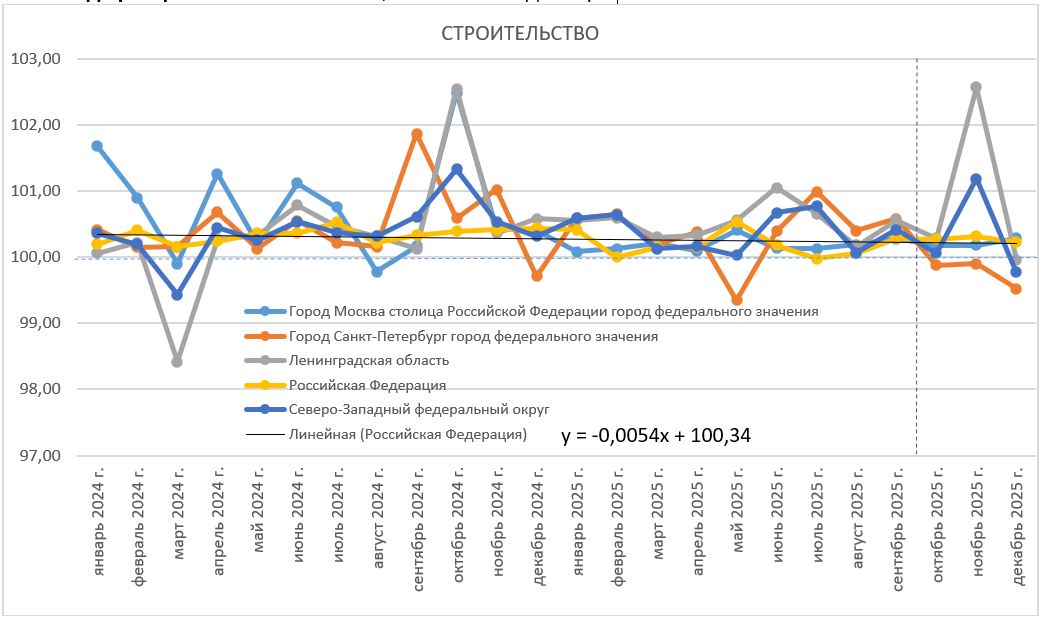

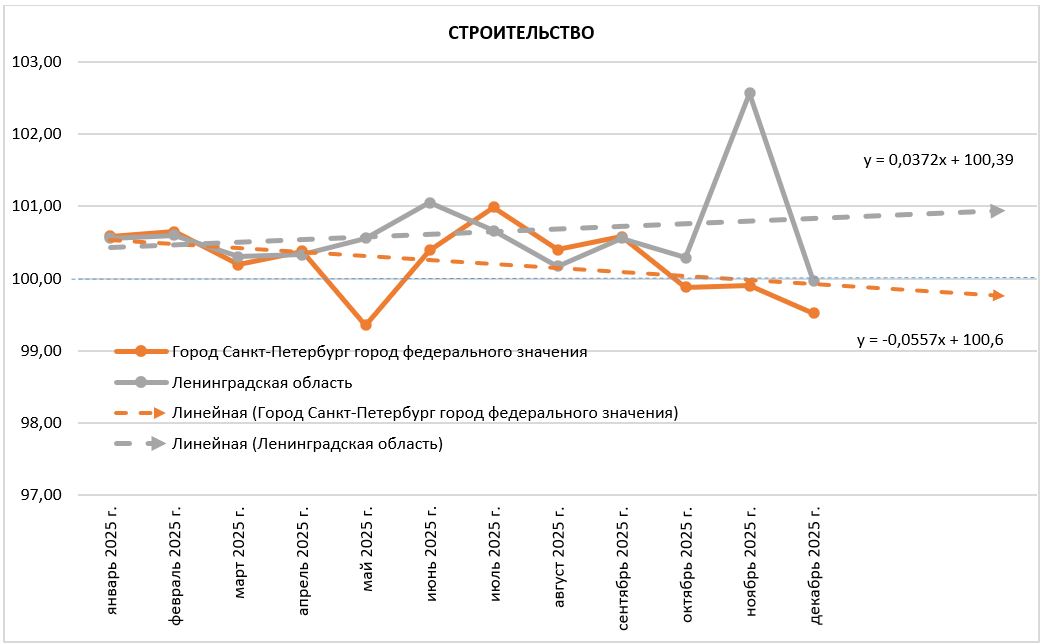

- Индексы цен производителей на строительную продукцию

На фоне общей достаточно стабильной инфляции по РФ с 2024г (0,65%/мес) в 4кв 25г в СПб – инфляции нет.

Инфляция строительного рынка:

- менее стабильна

- ниже (0,34%/мес)

- дефляция - по СПб в 4 кв 25г; по СЗ и ЛО – декабре.

В краткосрочной перспективе (с января 2025г) на март 26г по СПб прогнозируется дефляция (до 4%/год), а по ЛО - инфляция (до 12%/год):

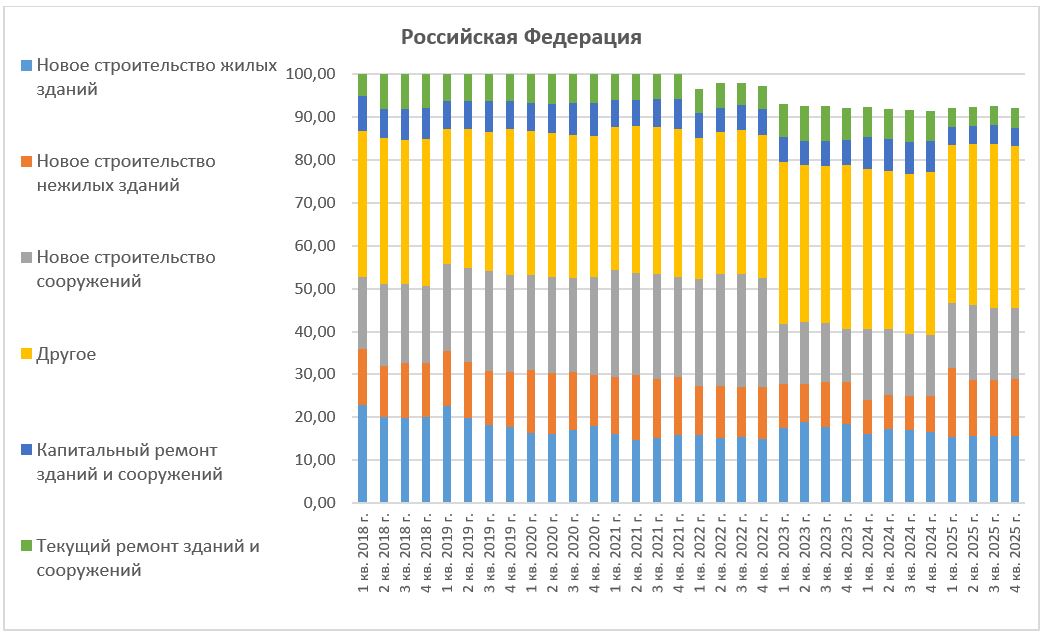

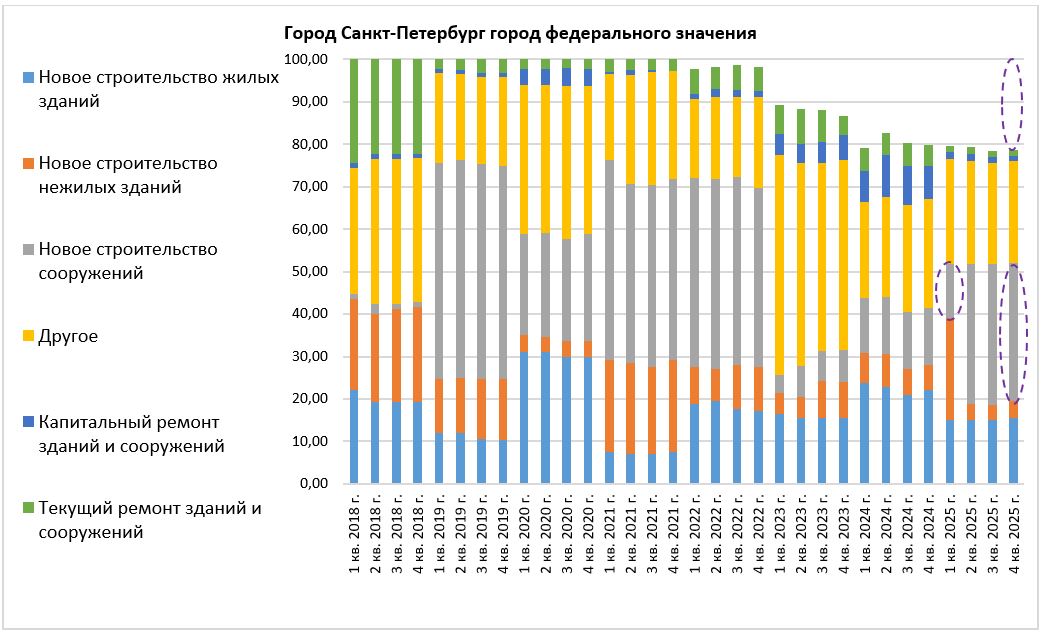

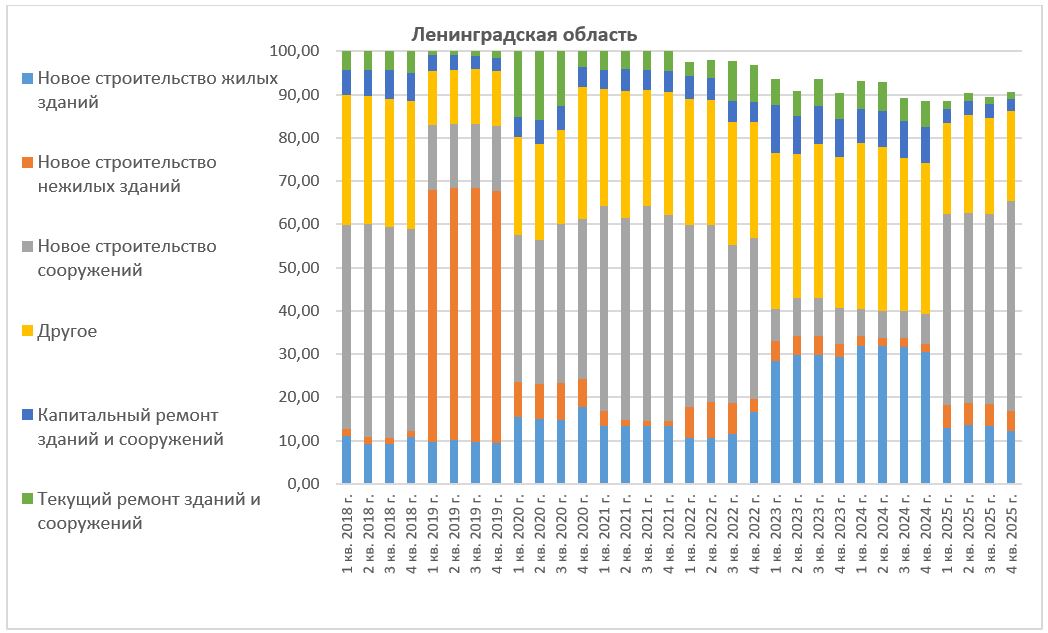

- Оценка направлений деятельности строительных организации

На фоне стабильности структуры направлений деятельности по РФ (основное направление: «Другое» (около 38% организаций))

структура по СПб существенно меняется по годам. В 2025г увеличилась доля «Нового строительства сооружений» (13% → 33%). При этом велика доля организаций, не ответивших на вопрос (21%):

Структура по ЛО в 2025г напоминает 2021г – наибольшая доля «Нового строительства сооружений» (48%):

_____________________________________________________